Neue Rechnungsangaben ab 30.06.2013

Die Angaben in einer Rechnung, die zum Vorsteuerabzug berechtigen, wurden verschärft.

Ab dem 30. Juni 2013 sind weitere Rechnungsangaben erforderlich.

Zusammenfassend die gesamten Voraussetzungen für den Vorsteuerabzug:

- Name und Anschrift des leistenden Unternehmers (z.B. Verkäufer)

- Name und Anschrift des Leistungsempfängers (z.B. Käufer)

- Steuernummer oder USt-Id.Nr. des leistenden Unternehmers

- Rechnungsdatum und Zeitpunkt der Leistung

- fortlaufende Rechnungsnummer

- Menge und handelsübliche Bezeichnung oder Art und Umfang der Leistung

- Entgelt = Nettobetrag

- Steuersatz

- Steuerbetrag

- bei steuerfreien Leistungen Hinweis auf die Steuerfreiheit

- bei Lieferungen / Leistungen an private Leistungsempfänger oder Unternehmer, die die Leistung für private Zwecke verwenden, Hinweis auf die Aufbewahrungspflicht: „Sie sind grundsätzlich verpflichtet, diese Rechnung zwei Jahre aufzubewahren.“

neu hinzugekommen sind:

- bei Rechnungsstellung durch den Leistungsempfänger ist die Angabe „Gutschrift“ zwingend erforderlich

- bei den sog. § 13b-Umsätzen ist die Angabe „Steuerschuldnerschaft des Leistungsempfängers“ zwingend

- bei innergemeinschaftlichen Lieferungen ist der Hinweis auf das vorliegen einer steuerfreien innergemeinschaftlichen Lieferung zwingend

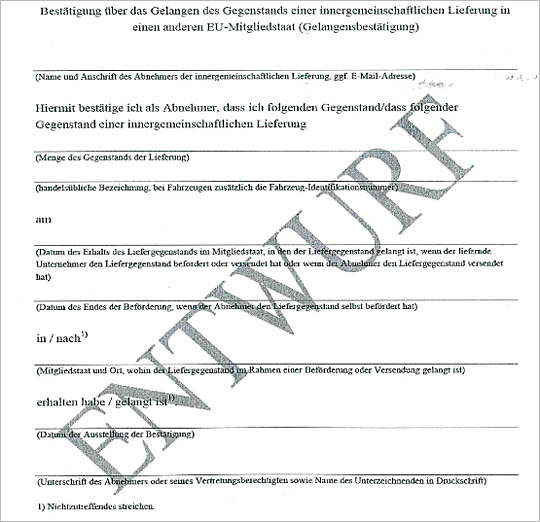

Neuregelung des Nachweises einer inngemeinschaftlichen Lieferung ab 01.10.2013 – sog. Gelangensbestätigung

- Bestätigung des Abnehmers, dass er die Ware an einem bestimmten Tag und Ort erhalten hat

- Inhalt:

- Name und Anschrift des Abnehmers

- Menge und handelsübliche Bezeichnung (bei FZG auch die FZG-Ident)

- Ort und Tag, an dem Lieferung beim Abnehmer im EU-Ausland angekommen ist

- Ausstellungsdatum

- Unterschrift des Abnehmers

- Form der Gelangensbestätigung:

- Bescheinigung des beauftragten Spediteurs (z.B. Frachtbrief mit Unterschrift des Abnehmers; Speditionsbescheinigung; Posteinlieferungsschein mit Zahlbeleg)

- statt taggenauer Angabe genügt ab 01.10.2013 auch der Monat

- Sammelbestätigungen für ein Quartal zulässig

Muster

Für Kleinbetragsrechnungen bis 150 € brutto (seit 01.01.2007) reichen folgende Angaben:

- Name und Anschrift des leistenden Unternehmers

- Bezeichnung der Ware oder der Dienstleistung

- Bruttobetrag

- Steuersatz 7 oder 19%

- Datum

Ergebnis: Quittung mit Stempel ist ausreichend!

Elektronische Rechnungen

Allgemeines

- seit 01.07.2011 Gleichstellung von elektronischen Rechnungen und Papierrechnungen

- somit können Rechnungen elektronisch übermittelt werden

- Zustimmung des Empfängers erforderlich (Tipp: kann dadurch erreicht werden, indem Papierrechnungen nur noch gegen Aufgeld von 2 Euro erstellt werden)

Erlaubte Übermittlungsformen

Der Rechnungsversand ist wie folgt möglich:

- durch e-Mail (Versand in Form eines Anhanges ohne Signatur)

- als pdf oder als Textdatei (Anhang oder zum Download)

- Datenträgeraustausch

- Computer- oder Serverfax (Übermittlung von Standard-Fax / Computer-Fax zu Standard-Fax gilt als Papierrechnung)

- qualifizierte elektronische Signatur (wie bisher)

Unverändert gilt sowohl für elektronische Rechnungen als auch für Papierrechnungen, dass

- die Echtheit der Herkunft der Rechnung

- die Unversehrtheit ihres Inhalts und

- ihre Lesbarkeit

- gewährleistet sein muss.

Korrekturrechnungen

- Rechnungskorrekturen müssen bei elektronischen Rechnungen deutlich kenntlich gemacht werden und nachvollziehbar sein

- bloße Rücksendung der Mail inkl. Rechnungsanhang ist nicht ausreichend

Archivierung elektronischer Rechnungen

- Archivierung muss im Originalzustand, d.h. vor der Verarbeitung oder Umwandlung, erfolgen

- ein Ausdruck in Papierform zur Aufbewahrung ist nicht zulässig

Zustimmung des Empfängers

- erforderlich, weil der Rechnungsempfänger das Risiko des Vorsteuerabzuges trägt.

- Zustimmung des Empfängers bedarf keiner besonderen Form

- muss lediglich ein Einvernehmen zwischen Rechnungsaussteller und Rechnungsempfänger darüber bestehen, dass die Rechnung elektronisch übermittelt werden soll

- kann auch nachträglich erklärt werden.

Praxis-Tipp

- im Hinblick auf eine mögliche Umsatzsteuer-Nachschau, Einrichtung eines separaten elektronischen Ablageverzeichnisses für elektronische Rechnungen

- verhindert, dass dem Betriebsprüfer der gesamte Mail-Verkehr zur Verfügung gestellt werden muss

- Archivierung empfangener elektronischer Rechnungen kann auf einem externen Datenträger erfolgen (z.B. alle empfangenen und erstellten elektronischen Rechnungen des Jahres 2013)

- Papier-Rechnungen nur noch gegen Entgelt von 2 € (analog der Telekom, Vodafone, etc.)